SKH:N OSTON HALLINNOINTIKORVAUS

SKH:n oston hallinnointikorvaus on asiakkaalle reilu ja rationaalinen hinnoittelumalli.

Mallimme perustuu siihen, että asiakas maksaa käyttämistään palveluista vain oman käytön ja tarpeen mukaisesti.

Reilu hinnoittelu tarkoittaa vaihtuvien isännöintikustannusten mallia: Aktiivisena vuonna taloyhtiön isännöintikustannukset ovat korkeammat ja vastaavasti hiljaisena vuonna matalammat. Taloyhtiö ei siis hiljaisena vuonna kompensoi korkealla kuukausihinnalla aktiivisten taloyhtiöiden kustannuksia, mutta ei myöskään toisin päin.

SKH:n hinnoittelumalli päätyy taloyhtiön kokonaiselinkaaren ajalla edulliseen lopputulemaan, sillä hiljaisia vuosia on enemmän kuin aktiivisia. Hinnoittelumallimme takaa myös sen, että taloyhtiö saa aktiivisena vuonna tarvitsemaansa palvelua laadun ja muiden asiakkaiden kärsimättä.

Pitkän isännöintihistoriamme aikana olemme tulleet siihen ehkä itsestään selväänkin päätelmään, että paras mittari taloyhtiön aktiivisuuteen on vakiolaskutuksen ulkopuolinen ostoaktiivisuus. Tämä korreloi suoraan taloyhtiön työllistävyyteen isännöinnin kannalta. SKH:n hinnoittelumallissa vakiolaskutus, kuten huollon kuukausilaskutus, vakuutus- ja kaukolämpömaksut, kuuluvat kiinteään perushintaan.

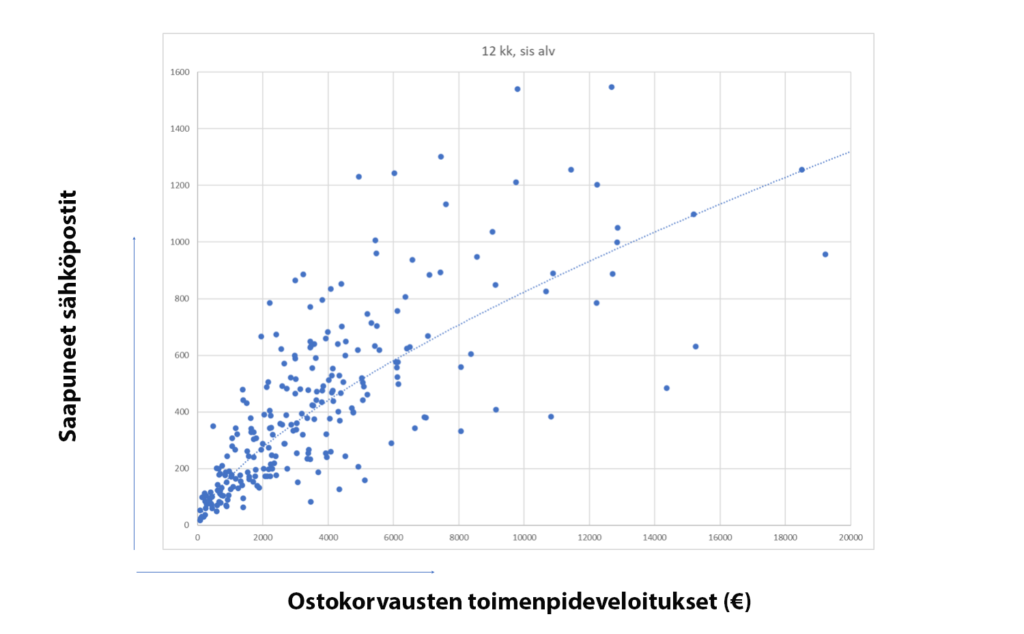

Asiakaskohtainen tilasto

Tilasto osoittaa, että aktiivisena ajanjaksona taloyhtiön isännöintikustannukset ovat korkeammat ja vastaavasti hiljaisena vuonna matalammat. Näin ollen kiinteä hinnoittelumalli ei ole useinkaan taloyhtiön näkökulmasta järkevä hinnoitteluperuste.

Oston hallinnointikorvaus eli ostokorvaus – keskimäärin 80 € /hsto/vuosi

SKH:n palveluhinnastossa on määritelty asiakkaan erillisiin toimiin ostojen hallinnointikorvaus. Tärkeää on huomata se, että oston hallinnointikorvausta ei tule vakiolaskutuksesta esimerkiksi huollon kk-veloituksista, kaukolämpömaksuista, vakuutusmaksuista jne.

Oston hallinnointikorvauksen suuruuden eri tilanteissa voit helposti laskea tällä laskurilla: Oston Hallinnointikorvauksen laskentataulukko

Isännöitsijätoimiston toiminta tulee olla ennakoitua, juuri siksi laskutuksemme ei ole käytännössä tuntilaskutusta eikä erillisiä tilausmaksuihin perustuvaa. Hinnastossamme ei myöskään ole isännöinnissä yleisesti käytettyä ns. hankepalkkiolaskutusta.

Hinnoittelumallimme tekee hinnoittelustamme ennakoitavaa ja varmistaa sen, ettei henkilökuntamme käytä resurssejaan laskutukseen, käytämme kaiken työaikamme asiakkaidemme asioiden hoitamiseen.

Minkä suuruiseksi ostokorvaukset sitten keskimääräisesti muodostuvat. Asiaa on hyvä tarkastella keskimääräisellä tasolla, jotta asian suurusluokan ymmärtää, mutta tärkeää on edelleen pitää mielessä se, että tosiasiallinen laskutus SKH:ssa ei perustu keskiarvoihin vaan hinnoittelu vastaa aina käytetttyä palvelua.

Keskimäärisessä taloyhtiössä (n. 40 hsto) erillisveloitukset ovat seuraavat:

Ostojen hallinnointikorvaukset 80€/hsto (sis alv) vuodessa:

- Joista alle 2000€ ostoja –> SKH ostokorvaukset näistä 35€/hsto vuodessa

- Joista 2000-10 0000€ ostoja –> SKH näistä 16€/hsto vuodessa

- Joista 10 000-300 000€ ostoja –> SKH näistä 21€/hsto vuodessa

- Joista yli 300 000€ ostoja –> SKH näistä 9,5€/hsto vuodessa

Asiakkaan toivomuksesta voimme toimia rakennushankkeissa erillisveloitusta vastaan myös perinteisessä rakennuttajakonsultin (projektipäällikön) roolissa, Oston hallinnointikorvauksia näissä projekteissa on laskutettu alla olevan mukaisesti projektinjohtotyön ohessa. On siis syytä huomata, että projektipäällikön rooli kasvattaa oston hallinnointikorvauksen hintaa, hinnaston mukaisesti.

- Työmaavaiheissa 21€/hsto (sis alv) vuodessa

- Suunnitteluvaiheissa 2,5€/hsto (sis alv) vuodessa

Asiakkaan erilliseen ostotoimintaan liittyvä palveluveloitushinnastomme

Huomaa, että alle 80 € ostoista ja kulukuiteista ostokorvausta ei missään tilanteessa peritä!

Oston hallinnointikorvauksen suuruuden eri tilanteissa voit helposti laskea tällä laskurilla: Oston Hallinnointikorvauksen laskentataulukko

Säästöä omatoimisuudella

SKH Hinnoittelumallin lähtökohta on, että asiakas maksaa vain käyttämästään palvelusta. Taloyhtiöitä on erilaisia, mutta me haluamme kannustaa hallituksia omatoimisuuteen myös hinnoittelullamme. Hallituksen itse tekemästä ostosta ei veloiteta ostokorvausta, jos oston määrä on alle 2000 €. Tämä toki edellyttää, ettei asian hoidosta aiheudu meille ylimääräistä työtä ja siksi ostokorvauksesta vapautuminen edellyttää, että sovittuja prosesseja on noudatettu. Käytännössä tämä tarkoittaa sitä, että ostolle on haettu etukäteen ostonumero. Lisätietoja ostonumeron saamisesta mm. täältä: https://www.skh.fi/info-ilmoita/

Toimintaympäristö kehittyy – haasteisiin on löydyttävä kestävä ratkaisu

Toiminnassamme erilaisten korjausten lisääntyvä määrä taloyhtiöissä tarkoittaa teknisen henkilökunnan rajua kasvua ja ylipäätään isännöintitoimiston henkilöprofiilin radikaalia päivittymistä.

Korjaushanke tarkoittaa isännöinnille aina myös kasvavia riskejä. Riskit kasvavat suoraan suhteessa urakkasummaan.

Asiakkaan ostotoiminnan aktiivisuus vaikuttaa suoraan siihen, kuinka monta asiakasyhtiötä yhdellä isännöitsijällä voi olla. Hiljaisen talon kokouksia on vähemmän. Aktiivisessa vaiheessa olevan taloyhtiön kohdalla näin ei ole mielekästä toimia, jo kasvavat pienet huoltokorjausmäärät muuttavat merkittävästi osakkaiden ja hallituksen isännöitsijälle asettamia vaateita ja selvityksiä.

Tarkka taloyhtiön tilinpito alkaa onnistuneesta, hyvin järjestetystä, ostotoiminnasta. Yksinkertaistettu periaate on se, että ilman tilausta ei asiakaslaskuja voi tulla. SKH isännöinti on valinnut menettelyn, jossa ostosta tehdään merkintä jo tilaus vaiheessa eikä maksuun pääse lasku, josta tehtyä ostoa eli tilausta ei löydy. Tällä menettelyllä aktiivisesti varmistetaan se, ettei yksikään väärä, väärän suuruinen tai aiheeton lasku päädy asiakkaan maksettavaksi.

Mitä konkreettista tekemistä oston hallinnointikorvauksella katetaan?

Oston hallinnointikorvaus ei ole korvaus pelkästään laskun mekaanisesta läpiviennistä. Taloyhtiön ostoon liittyy monia asioita alkaen budjetoinnista, verottajaraportoinnista, vakuutusilmoitusten hoitamisesta ennen ja jälkeen hankkeen, päätyen tilinpäätökseen ja sen esittämiseen yhtiökokouksessa. Alla on perusteellisempi selvitys asiaan liittyvistä toimista.

Lähes kaikki isännöinnin kiinteään kuukausihintaan kuuluvat asiat lisääntyvät taloyhtiön kertaostojen määrien kasvaessa:

- kirjanpito lisääntyy

maksuliikenteen hoitaminen kasvaa ja monimutkaistuu - ihmisten ja yritysten yhteydenotot asiakaspalveluun lisääntyvät

- tilinpäätöksen laadinta ja esitys yhtiökokoukselle laajenee

Nämä vain pääasiat mainitaksemme.

Oston hallinnointikorvaukseen sisältyvät toimet vaihtelevat oston mukaisesti

Edellä mainitun lisäksi oston hallinnointikorvaukseen voidaan listata kuuluvan seuraavat asiat. Listaa lukiessa on hyvä huomata, että osa näistä korostuu suuressa peruskorjauksessa ja osa taas pienessä ylläpitokorjauksessa.

- Budjetointitoimet

Ehdotus hallitukselle ja edelleen yhtiökokoukselle budjetista - Palveluntuottajahallinta

Taloyhtiökohtaiset toimittajat ja niiden hallinnointi

SKH yleistoimittajat - Oston kirjaustoimet

(voidaan ilmaista myös erilaisen sähköpostiviestinnän seuraamiseksi ja kirjaamiseksi tarvittavilta osin, toimenpidetarpeisiin tarttuminen)

Tehtävän oston kirjaaminen ja tilaushallinta

Kustannustason selvittäminen, arvioiminen ja liittäminen tilaukseen

Toimenpiteestä ja sen aikataulusta sopiminen ja tiedottaminen (kun arvioimme tarpeelliseksi)

Tarvittavat hallinnolliset valmisteluesitykset hallitukselle/yhtiökokoukselle ja päätösten haku

Hankkeen yhteyshenkilöluettelon täytättäminen ja ylläpito - Informaatiotoimitukset

Ulkopuoliselle projektinjohtajalle tai hallitukselle

Suunnitelmien yms. materiaalien toimittaminen - Valtakirjojen myöntäminen (mm. rakennusluvan hakeminen, katualueen vuokraus, kaivulupa)

- Avaimien luovutus osapuolille (organisoidaan, lukkoliike luovuttaa)

Huolehditaan palautuksista tarvittaessa - Osakkaiden/talon sisäisten kysymysten vastaus

Erityisesti alkuvaiheessa toimenkuvien selvennys/projektinjohtajan vastuut hallitukselle - Aloitustiedotteiden jako

sekä jatkuva tiedotus asioista perjantaikirjeessä - Työmaan hallinnon käytännön toimet

Remontiaikaiset käyttökorvauskatkot ja niistä tiedottaminen (autopaikka, saunavuoro, vesimaksukatko ym)

Huolto- ja siivousmuutokset remontin ajalle (ja kustannusmuutosten sopiminen käytännössä) - Työmaan päättymisen Kirjaukset ja aineistotallennus

Dokumentointi ja dokumenttien pyytäminen

Työmaa- ja suunnittelukousten pöytäkirjat

Vakuudet

Piirustukset

Luovutusmateriaali yleisesti, mm. käyttö- ja huolto ohjeet, takuutodistukset - Vakuutustoimet

Lisäriski-ilmoitukset ennen aloitusta

Kilpailutus ja vakuutustietojen päivitys työn jälkeen - Palveluntuottajien palvelukyvyn ja kustannustason seuranta

Laatu ja kustannusseuranta - Maksatukseen liittyvät toimet

Laskun oikeellisuuden tarkistaminen

Lasku vastaa tilausta - Edelleenlaskutukset

Osa- tai kaikki kuluista laskutetaan esimerkiksi vahingon aiheuttajalta tai yhteispihan kunnossapitovastuiden mukaisesti - Hyvitykset

Usein korjaushankkeen lopuksi tehdään hyvityksiä osakkaille, tilinumerot tulee tiedustella, hyvityssummat ja perusteet selvittää ja itse hyvitykset tehdä. - Yhteiskunnallisten velvoitteiden täyttäminen

Tilaajavastuulain edellyttämät selvitykset ja seurannat

Kuukaisittainen verottajaraportointi, https://www.vero.fi/yritykset-ja-yhteisot/ilmoittaminen-ja-maksaminen/rakentamisilmoitukset - Korjausohjelman päivitys ja ylläpito

Kustannusarvion ja rahankäyttövaltuuksien ylläpito, jaoittelu vuositasolle yli tilikauden menevän hankkeen osalta

Vastaanottopäivän merkkaus

Takuutarkastuksen merkkaus - Toimintakertomuksen päivitys ja esittäminen osana yhtiökokousta

- Jälkitoimista huolehtiminen, varmistetaan asioiden olemassa- ja kunnossaolo

Osakkaiden lisä- ja muutostöiden kirjaus huoneistorekisteriin

Toteumakuvien ja piirustusten saattaminen taloyhtiön tietoihin (vaatii yhteistyötä pääsuunnittelijan kanssa) - Rahoituskysely ja pääomavastikkeen perustaminen

Jos kyseeessä pääomavastikkeellinen hanke - Huollon perehdytyksen varmistaminen

Laitteita, vesimittareita, yms. - Kirjanpidollinen käsittely

Tuloslaskelman, kustannuspaikan käsittely

Budjettiseuranta - Tilinpäätökseen liittyvät toimet

Vaikutukset tilinpäätökseen