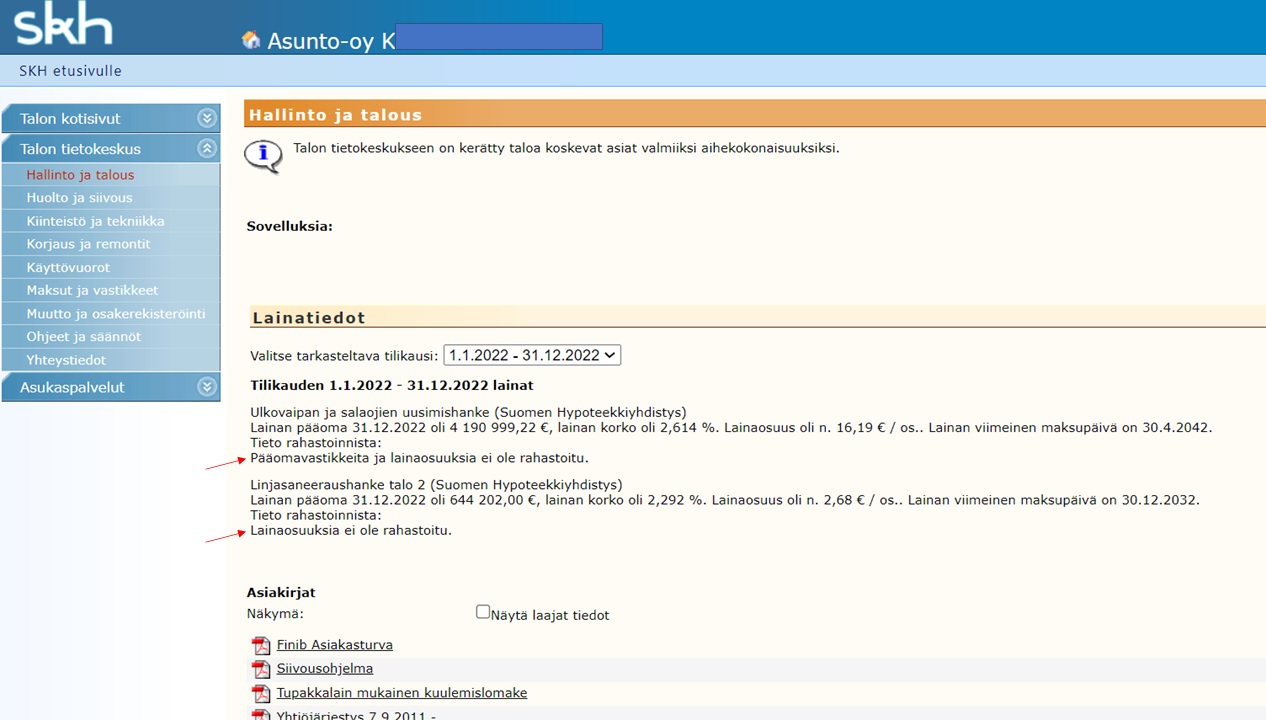

Rahastointi taloyhtiössä

Päätetään rakennusrahaston kartuttamisesta

Päätösesitys: Päätettiin kartuttaa rakennusrahastoa enintään tilikauden aikana suoritettavien lainaosuussuoritusten ja lainanlyhennysten määrällä.

Tiedoksi tulevasta menettelystä:

SKH lähtökohtaisesti tulouttaa uudisrakentamisen ja peruskorjauksen jälkeen pääomavastikkeet sekä kertaosuussuoritukset.

2 vuotta suuren investoinnin jälkeen SKH lähtökohtaisesti tulouttaa pääomavastikkeet, kertaosuussuoritukset rahastoidaan.

Jos taloyhtiön tase ajautuu liian pieneksi rahastoidaan pääomavastikkeetkin.

Jos taloyhtiössä ei ole sijoittajaosakkaita, rahastoidaan lähtökohtaisesti kaikki (lähtöarvojen niin salliessa).

Näin toimitaan siitä syystä, että taloyhtiön tasearvo ei ajautuisi liian alas ja tilanne johtaisi vuosien mittaan verojen maksamiseen. Pääomamaksuja tulouttaessa tuloksentasaus joudutaan tekemään poistojen kautta ja tämä pienentää tasetta.

Tasearvon (aineelliset hyödykkeet) suuruutta voi suhteuttaa jäljellä olevan lainapääoman määrään: paljonko taseeseen jäisi jos lopulta koko lainan poismaksu pienentäisi tasetta koko summallaan?

On huomioitava myöskin se, että ikinä ei voida rahastoida enempää kuin kyseisestä hankkeesta on aikoinaan työmaan päättymisvuonna aktivoitu taseeseen (ja mitä jätetty kuluksi). Tämän tiedon hankkimiseksi on selvitettävä vanhoja tilinpäätöksiä, usein jopa 20 vuodelta jos hankkeen päättymisestä sen verran aikaa on.

SKH periaate on aktivoida hankkeesta taseeseen työmaan päättymisvuonna aina sen verran, kuin tulevia lainalyhennyksiä jää suoritettavaksi. Näin varmistetaan tuleva rahastointimahdollisuus.

Tuloksentasauskeinot, ylimääräisten verojen välttämiseksi, ovat käyttöjärjestyksessä seuraavat:

- Tilikauden suurehkosta korjauksesta valitaan taseeseen aktivoituva % ja kuluksi kirjattava % tarpeen mukaisesti

- Harvoin käytettävissä ratkaisevissa määrin

- Vanhat tappiot (löytyvät verotuspäätöksestä Talokanavasta)

- Ei käytettävissä jos yli 50% omistajista muuttunut tappiovuoden alusta laskien

- Maksimipoistot taseesta

- Merkittävin poisto on aineellisissa hyödykkeissä olevista asuinrakennuksista säädetty 4%

- Muissa kuin uudiskohteissa tase on usein pieni ja sekin rajoittaa tuloksentasausta

- Rahastointi

- Rahastointia kirjanpitäjä siis käyttää tilinpäätöstä tehdessään yhtiökokouksen antaman raamin puitteissa

- Asuintalovaraus

- Käytettävä 10 vuodessa korjaukseen, jos kulua ei tulekaan on riski tulevaisuuden veroista.

- Asuintalovarauksen voi uusia, mutta tämän käytännön sallimisen jatkuvuudesta ei ole takeita

- Asuintalovaraus on luonteeltaan hoito- ja korjauskulujen käyttöön tarkoitettu etukäteen tehty varaus. Eli sen käyttöalue on em. kulut ei pääomavastikkeista tai lainaosuuksista tullut tarve tulontasaukseen. Asuintalovarausta kyllä käytetään joskus tilanteen pakosta tähän tarkoitukseen.

Verolain mukaisesti varauksen voi muodostaa mistä tulosta vain mutta sen käyttö on rajattu käyttöön ja korjaukseen. Eli käytännön elämässä on ristiriita, jos varataan lainaosuussuorituksista saatuja tuloja tulevaan korjaukseen.

Selkein riskitilanne ylimääräisten verojen maksajaksi joutumisesta on tilanteessa, jossa osakkaat jostakin syystä maksavatkin tilikauden aikana paljon kertaosuuksiaan pois ja yhtiökokous on jo päättänyt että kertaosuuksia ei rahastoida ja yllä mainittuja tuloksentasauskeinoja ei enää ole käytettävissä.

Osakas: Talokanavasta näet välittömästi tilinpäätöksen tekohetkellä (1-5 kuukautta tilikauden päättymisestä) kirjanpitäjän kirjauksen lainoista: